作为重要的资本增补工具,二级资本债一直备受银行青睐。然而,近年来,二级资本债频繁遭遇被“拒赎”的案例。

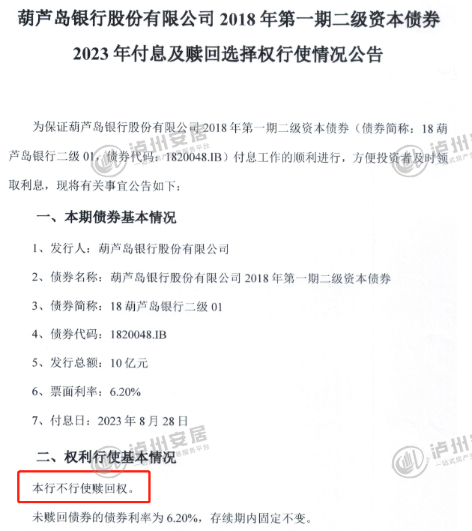

最近,葫芦岛银行发布公告,宣布不会行使其2018年第一期二级资本债券的赎回权。今年以来,除了葫芦岛银行外,烟台农商银行等多家中小银行也未选择行使其二级资本债的赎回权。

针对这些中小银行不赎回二级资本债的原因,分析人士指出,一方面,这些银行自身的盈利能力较弱,发行新债的成本较高,再融资压力较大;另一方面,这些银行的资本充足率较低,赎回后可能会进一步恶化资本水平。

以葫芦岛银行为例,该行最近在中国债券信息网上发布公告,表示不会行使其2018年第一期二级资本债券的赎回权。据了解,这批债券于2018年8月发行,期限为“5+5”,总额为10亿元。未赎回的债券的利率为6.20%,在存续期内保持不变。

在此背景下,不少中小银行频繁遭遇“拒赎”案例,主要原因是这些银行的资本面临压力。根据规定,银行在赎回二级资本工具时,需要使用同等或更高质量的资本工具进行替换,并且仅在收入能力具备可持续性的情况下,方可实施资本工具的替换。或者,在行使赎回权后,银行的资本水平仍然要明显高于银保监会规定的监管资本要求。

综合以上规定,可以推测,葫芦岛银行不赎回二级资本债或与其资本压力相关。

葫芦岛银行最新公开披露的2020年年报显示,截至2020年末,该行的核心一级资本充足率和一级资本充足率均为0.42%,而资本充足率则仅为2.33%,这明显低于监管要求。

联合资信曾在评级报告中表示,2020年,由于葫芦岛银行信贷业务风险爆发,导致拨备计提不足,从而产生较大规模的贷款损失准备缺口,这对资本造成了一定程度的侵蚀,导致资本充足水平明显下降,核心资本面临一定的补充压力。

值得注意的是,葫芦岛银行尚未公开披露2021和2022年的年度报告。该银行反馈称,推迟披露年报是因为按照辽宁省城市商业银行改革化解风险的总体部署,正在有序地推进相关工作。基于改革的相关信息披露要求,以及结合其自身实际情况,目前尚无法确定披露2021年和2022年年报的时间。

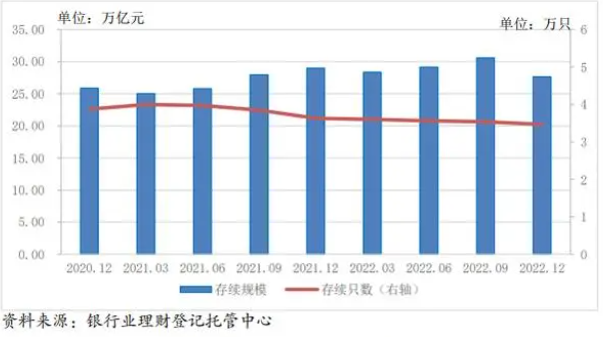

与此同时,值得关注的是,近年来中小银行频繁出现不赎回二级资本债的现象。据统计,从2018年到2020年,不赎回的二级资本债数量分别为1只、3只、5只,而在2021年跃升至17只,到2022年则进一步增至24只。

今年以来,除了葫芦岛银行外,烟台农商银行、营口银行等中小银行也未行使其二级资本债的赎回权。

这种频繁出现的二级资本债“拒赎”现象凸显出中小银行面临的较大资本补充压力。万联证券的刘馨阳在研究报告中表示,选择不赎回的发行人普遍是非上市城市商业银行,主要原因在于其资本充足率面临压力。

安信证券的池光胜等人通过对48家未赎回银行的分析认为,这些未赎回银行的收入能力可持续性相对较弱,盈利能力也普遍较弱。尽管这些未赎回银行的资本充足率普遍满足监管要求,但相对较低。如果行使赎回权,部分银行的资本压力可能会明显增加。

以烟台农商银行为例,截至2022年9月末,该行的资本充足率为10.87%,而一级资本充足率和核心一级资本充足率均为9.15%,这都低于全国农商行的中位水平。如果烟台农商银行选择行使赎回权,根据国金证券的樊信江的估算,其资本充足率可能会降至约10.2%,低于监管标准约0.3个百分点。

然而,池光胜也表示,历史上未赎回并不意味着未来一定不会赎回。因此,二级资本债的不赎回不应该与信用债的违约等同起来。事实上,历史上也存在了不赎回的案例,但后续却赎回了其他存续的二级资本债,这为未来提供了一些参考。